JYP Ent 주가 2분기 실적과 전망에 대해 알아보겠습니다. K-POP 시장을 이끄는 빅4 엔터테인먼트 중 하나인 JYP Entertainment가 2025년 2분기 실적을 발표했습니다. 시장에서는 다소 보수적인 전망이 우세했지만, 결과는 놀라운 어닝 서프라이즈였습니다.

특히 스트레이키즈와 트와이스 등 글로벌 투어를 소화한 아티스트들의 활약과 함께, 굿즈·라이선스 사업을 강화한 MD 매출 확대가 실적 개선의 핵심 동력으로 작용했습니다. JYP Ent.의 2분기 성적표는 어떤 의미를 지니며, 앞으로의 투자 포인트는 무엇일까요? 지금부터 상세히 살펴보겠습니다.

K-POP 4대 기획사 중 하나인 JYP Entertainment가 2025년 2분기 실적을 발표했습니다. 시장은 다소 보수적인 기대치를 가지고 있었지만, 결과는 ‘어닝 서프라이즈’였습니다. 특히 굿즈와 라이선싱 중심의 MD 매출 확대가 수익성 개선을 견인하며, 다시 한 번 JYP의 저력을 보여줬습니다.

JYP Ent 핵심 플레이어

JYP는 트와이스(TWICE), 스트레이키즈(Stray Kids), ITZY, NMIXX 등 글로벌 팬덤을 보유한 아티스트를 보유하고 있습니다. 특히 스트레이키즈는 글로벌 스타디움 투어가 가능한 차세대 메가 IP로 성장했고, 트와이스 역시 아시아와 북미에서 꾸준히 매진 행렬을 이어가고 있습니다.

이는 YG, SM, HYBE와 차별화되는 JYP만의 강점인데요. YG가 블랙핑크 중심, SM이 NCT·에스파 중심이라면, JYP는 복수의 팀이 글로벌 무대에서 대규모 공연을 할 수 있는 구조를 갖췄습니다. 즉, 특정 그룹 의존도가 낮아 안정적 매출을 낼 수 있다는 장점이 있죠.

JYP Ent 2분기 실적

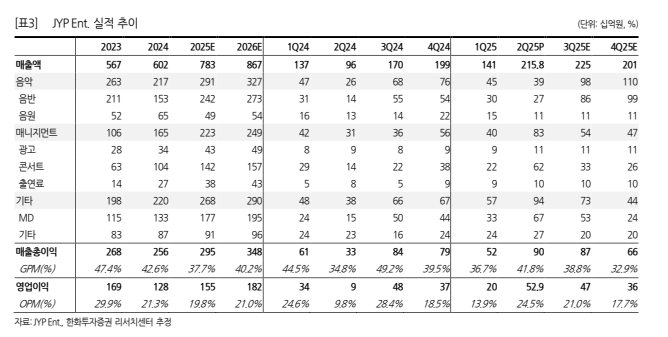

- 매출 및 영업이익: 매출 2,158억 원, 영업이익 529억 원으로 추정치와 시장 컨센서스를 모두 상회

- 콘서트 매출: 스트레이키즈 투어 영향으로 분기 600억 원대 기록, 사상 최대치

- MD 매출: 스트레이키즈 X 다마고치, 트와이스 X 산리오 등 IP 라이선싱 MD 매출 확대

- 영업이익률: 전분기 9.8% → 이번 분기 24.5%로 급등

이번 컨퍼런스콜에서 경영진이 반복적으로 강조한 단어는 바로 “효율”이었습니다. JYP는 단순 굿즈 판매를 넘어, IP 라이선싱과 글로벌 파트너십을 통해 리스크는 줄이고 이익률은 높이는 구조를 만들고 있습니다.

과거에는 직접 재고를 떠안으며 판매했지만, 최근에는 라이선스 계약으로 해외 유통사가 제작·판매를 맡고 JYP는 로열티 수익을 얻는 구조로 바뀌고 있습니다. 이는 비용 효율화 + 수익성 극대화라는 두 마리 토끼를 잡는 전략입니다.

JYP Ent 주가 전망

증권가는 이번 실적을 반영해 JYP의 목표주가를 100,000원으로 상향 조정했습니다. 이는 2025년 예상 순이익 169억 원과 Target P/E 25배를 적용한 결과입니다.

- EPS: 2025년 5,105원 전망 (2024년 대비 큰 폭 상승)

- PER: 14.8배로 업계 평균 대비 매력적

- ROE: 31%까지 오르며 2023년 수준의 수익성 회복 예상

- 콘서트 + MD 시너지: 글로벌 투어가 늘수록 MD 매출도 동반 상승

- 글로벌 IP 경쟁력: 스트레이키즈·트와이스 등 2팀 모두 스타디움 투어 가능

- 효율 중심 경영: 라이선스 매출 확대와 비용 구조 개선

- 밸류에이션 매력: 목표주가 10만 원, 현 주가 대비 업사이드 존재

마치며

JYP Ent 주가 실적 및 전망을 알아봤습니다. 2025년 2분기 실적은 JYP Ent.의 체질 개선이 제대로 효과를 내고 있음을 보여준 사례였습니다. 단순히 콘서트 매출이 늘어난 게 아니라, MD 전략 개편을 통해 영업이익률을 크게 끌어올린 점이 핵심입니다.

재계약 이슈로 원가율 상승 우려도 있으나, 간접 매출 확대를 통해 충분히 상쇄 가능할 것으로 보입니다. 따라서 JYP는 “Again 2023”이라는 표현처럼, 과거의 높은 수익성과 투자 매력을 다시 회복할 가능성이 크며, 앞으로도 K-POP 글로벌 확장과 효율 중심의 수익 구조로 꾸준한 성장세가 예상됩니다.

펄어비스 주가 전망 ‘붉은사막’ 지연 속 저점 매수 기회일까?

썸에이지 주가 케데헌 얼마나 올라갈까?