시그네틱스 주가 전망에 대해 알아보겠습니다. 최근 시장의 시선은 한 ‘동전주’에 쏠렸습니다. 바로 반도체 후공정 기업 시그네틱스가 전일 대비 29.97% 급등, 941원으로 상한가를 기록한 것입니다. 많은 투자자들이 갑작스러운 급등을 보며 의문을 가집니다. 단순히 스쳐 지나가는 테마주 열풍일까요, 아니면 우리가 놓치고 있던 더 깊은 이야기와 잠재력이 숨어 있는 걸까요? 이번 글에서는 시그네틱스의 급등 이면에 숨어 있는 5가지 사실을 정리해 보겠습니다.

시그네틱스 어떤 기업?

시그네틱스는 단순히 유행 따라 움직이는 테마주가 아닙니다. 1966년에 설립된 반세기 역사의 기업으로, 반도체 후공정(패키징) 분야에서 꾸준히 활동해온 터줏대감입니다. 삼성전자, SK하이닉스 등과 협력 관계를 유지하며 한국 반도체 산업의 공급망 한 축을 담당해 왔습니다. 낮은 주가 탓에 ‘동전주’라는 꼬리표가 붙었지만, 그 속에는 결코 가볍지 않은 기술적 자산과 역사적 무게가 담겨 있습니다.

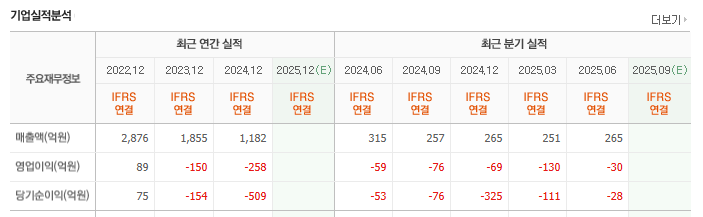

최근 시그네틱스의 재무 성적표는 암울합니다. 30억 원 영업손실, 28억 원 순손실, ROE는 -65%에 머물고 있습니다. 실적만 보면 주가 급등을 설명하기 어렵습니다. 하지만 시장은 ‘이야기’를 우선시했습니다. 삼성전자·SK하이닉스의 OpenAI 협력, AI 반도체 투자 확대 소식이 퍼지면서, 시그네틱스 역시 반도체 테마주로 편입되며 강하게 상승한 것입니다. 결국 시장은 숫자보다 스토리에 반응했다는 뜻입니다.

시그네틱스 주가 전망

AI 반도체가 고도화될수록 후공정 기술의 중요성은 커지고 있습니다. 시그네틱스가 보유한 SiP(System in Package), 플립칩(Flip-chip), 파인피치(Fine-pitch) 기술은 AI 칩의 집적·전력 효율 문제를 해결하는 열쇠가 될 수 있습니다. 산업 전체의 변화라는 거대한 파도가, 기술 라이브러리를 가진 작은 기업을 수면 위로 끌어올린 셈입니다. 이번 급등은 단순한 투기라기보다, 패키징 기술의 전략적 가치가 시장에 재평가받는 과정일 수 있습니다.

시그네틱스는 베트남 빈푹 지역에 1억 달러 규모의 신규 공장을 설립할 계획입니다. 이는 회사 전체 시가총액(약 800억 원)을 뛰어넘는 투자로, 사실상 명운을 건 승부수라 볼 수 있습니다. 이 투자가 실제 수주와 실적 개선으로 이어진다면 회사 가치가 근본적으로 달라질 수 있습니다. 그러나 대규모 투자에는 막대한 리스크가 뒤따른다는 점도 함께 고려해야 합니다.

한미반도체(ROE 37%), 리노공업(ROE 22%) 같은 강소기업들과 비교하면 시그네틱스의 재무 체력은 크게 뒤떨어집니다. 시총 역시 수조 원 규모 기업들과는 비교조차 되지 않는 800억 원 수준입니다. 이는 시그네틱스가 ‘하이 리스크, 하이 리턴’형 종목이라는 사실을 분명히 보여줍니다. 테마가 강하게 불면 단기간 급등할 수 있지만, 업황 악화 시에는 더 큰 충격을 받을 수 있습니다.

마치며

시그네틱스 주가 전망에 대해 알아봤습니다. 시그네틱스는 지금 강한 줄다리기 속에 있습니다. 한쪽에는 부진한 실적과 취약한 체력이 있고, 다른 한쪽에는 AI 혁명이라는 거대한 파도와 베트남 신공장이라는 승부수가 있습니다. 최근의 주가 급등은 시장이 ‘파도가 닻보다 강하다’는 쪽에 베팅한 결과일 것입니다. 그러나 이 항해가 새로운 도약으로 이어질지, 아니면 테마가 걷히자마자 좌초할지는 앞으로의 실적과 투자 성과에 달려 있습니다.

일정실업 주가 앞으로의 전망은?

큐리오시스 공모주 전망 이렇습니다!