2026년 신생아특례대출은 금리가 낮지만 조건이 까다롭습니다. 신생아를 출산한 가정에 혜택을 제공하는 이 대출 제도는 무주택 세대주이며 부부합산 연소득과 순자산가액 등 다양한 조건을 충족해야 이용할 수 있습니다 2026년 신생아특례대출 금리 낮지만 조건은?에 대해 살펴보겠습니다.

신생아특례 디딤돌 대출

2026년에 시행되는 신생아특례 디딤돌 대출은 주택 구매를 고려하는 신혼 부부에게 적합한 대출 상품입니다. 대출을 신청하려면 신청일 기준 지난 2년 내에 출산한 무주택 세대주여야 합니다. 또한, 부부의 합산 연소득이 1.3억 원 이하일 경우에만 신청 가능하며, 맞벌이 부부의 경우 2억 원 이하까지 허용됩니다. 순자산가액은 5.11억 원 이하여야 하고, 주택의 전용 면적은 85㎡ 이하(읍·면 지역은 100㎡ 이하)여야 하며 평가액은 9억 원 이하여야 합니다.

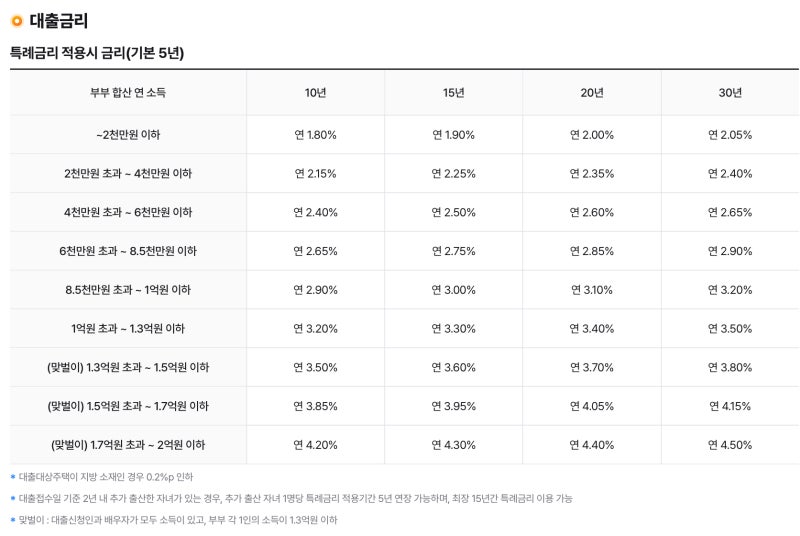

대출 금리는 부부 합산 연소득과 대출 기간에 따라 차이가 있습니다. 예를 들어, 연 소득이 2천만 원 이하이며 10년을 대출 받는 경우 연 1.80%의 금리가 적용됩니다. 반면, 소득이 2억 원 이하이고 30년 대출인 경우 4.50%의 금리가 적용됩니다. 지방 소재 주택의 경우 기본 금리에서 0.2%포인트가 인하됩니다.

신생아특례 버팀목 대출

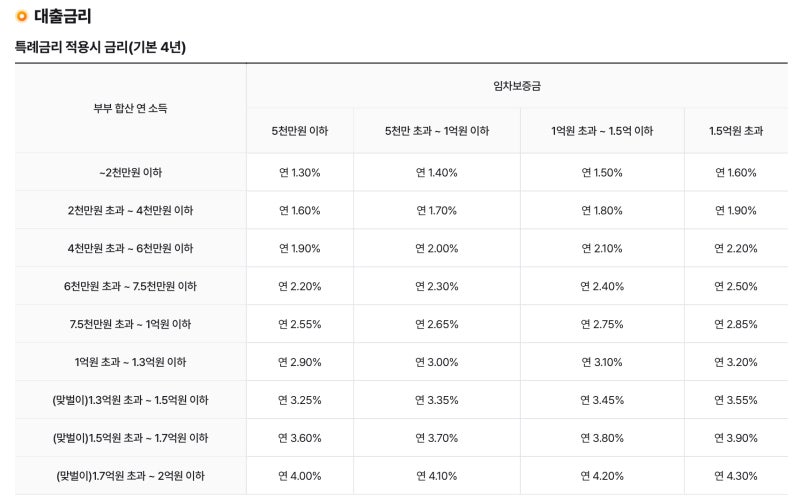

신생아특례 버팀목 대출은 전세 자금 지원을 목적으로 하며 조건은 디딤돌 대출과 유사하지만 몇 가지 차이가 있습니다. 순자산가액은 3.45억 원을 넘지 않아야 하고, 주택 임차보증금 제한은 수도권은 5억 원, 해당 대상 외 지역은 4억 원입니다. 신규 계약의 경우 전세금액의 80% 이내에서 대출을 받을 수 있고, 갱신 계약 시에는 증액 후 보증금의 80% 이내, 증액 금액 범위 내에서 가능합니다.

버팀목 대출 금리 역시 부부 합산 연 소득과 임차보증금에 따라 변동합니다. 소득이 2천만 원 이하이며 임차보증금이 5천만 원 이하인 경우 1.30%의 금리가 적용되며, 맞벌이 부부로 소득이 1.7억 원을 초과하고 보증금이 1.5억 원 이상일 경우에는 연 4.30% 금리가 적용됩니다. 지방 소재 주택은 금리가 추가로 0.2%포인트 인하됩니다.

2026년 신생아특례대출의 장단점

신생아특례대출은 낮은 금리로 아이를 둔 가정에 재정적인 도움을 줄 수 있지만, 높은 부동산 가격과 까다로운 조건이 큰 장벽이 될 수 있습니다. 특히 대출 조건을 충족하기 위해서는 주거 면적과 평가액, 소득 및 자산 제한을 모두 만족시켜야 하기 때문에 일부 가정에겐 적합하지 않을 수 있습니다. 서울과 같은 대도시의 경우 이러한 조건이 더욱 충족하기 어려운 점입니다.

2026년 신생아특례대출 금리 낮지만 조건은?에 대해 살펴봤습니다. 최근 전세 대출 금리가 상승하고 있는 가운데, 신생아가 있는 가구를 위한 신생아특례대출이 낮은 금리로 제공되지만, 조건이 까다롭습니다. 이 대출은 출산 후 2년 이내의 무주택 세대주를 대상으로 하며, 부부 합산 연 소득과 자산가액 등의 조건을 충족해야 최대 4억원까지 대출이 가능합니다. 도움이 되셨기를 바랍니다. 감사합니다.