두산에너빌리티는 최근 원자력 발전 및 가스터빈 분야에서 활발한 활동을 보이고 있습니다. 2026년을 기점으로 예상되는 시장 변화와 수주 증가가 주가에 긍정적인 영향을 미칠 것으로 기대되고 있습니다. 두산에너빌리티 주가 전망, 목표주가에 대해 살펴보겠습니다.

두산에너빌리티 주가 현황

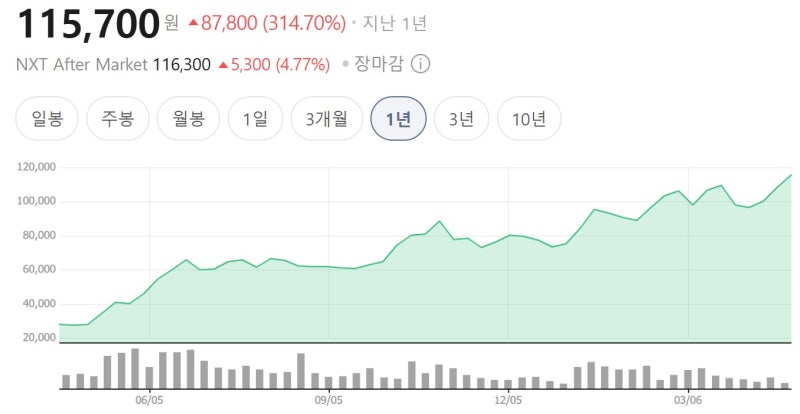

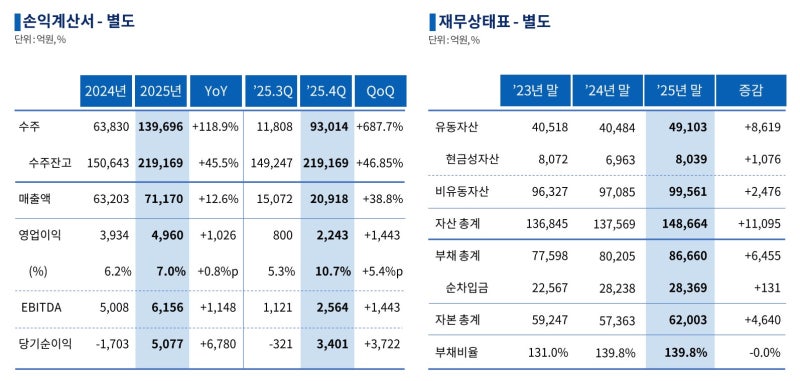

현재 두산에너빌리티의 주가는 약 115,000원으로, 가스터빈과 소형모듈원전(SMR) 사업에 대한 기대감이 반영되고 있습니다. 특히, 2026년 4월부터 가스터빈 제작 능력이 재평가받으며 본격적인 수익성 개선이 이루어질 것으로 보입니다. 현재 원전 수주에서 세부 계획이 진행되고 있어, 실질적인 매출로 이어질 전망입니다.

최근 두산에너빌리티는 체코에서 원전 수주에 성공한 이후, SMR 수요가 증가함에 따라 주가가 반등세를 나타내고 있습니다. 이에 따라, 2026년 연간 수주 목표는 13조 3,214억 원으로 상향 조정되었습니다. 이는 역대급 실적 기대감을 높여주는 요소입니다. SMR 주기기 독점 고지로 인해 글로벌 경쟁에서도 유리한 위치를 점하고 있으며, 이를 통해 수익성을 크게 개선할 수 있을 것으로 판단됩니다.

두산에너빌리티 단기 및 장기 전망

단기적으로는 3~6개월 이내에 주가가 10만 원대를 유지하거나 돌파할 가능성이 매우 높습니다. 9만 원 중반대에서 매수세가 확인되고 있으며, 1분기 실적 발표와 미국 내 투자 발표가 주가 상승의 촉매제가 될 것으로 기대됩니다. 이러한 흐름 속에서, 주가가 92,000원선을 지지하는 것 또한 유효한 전략입니다. 목표가로는 12만 원대가 제시되고 있습니다.

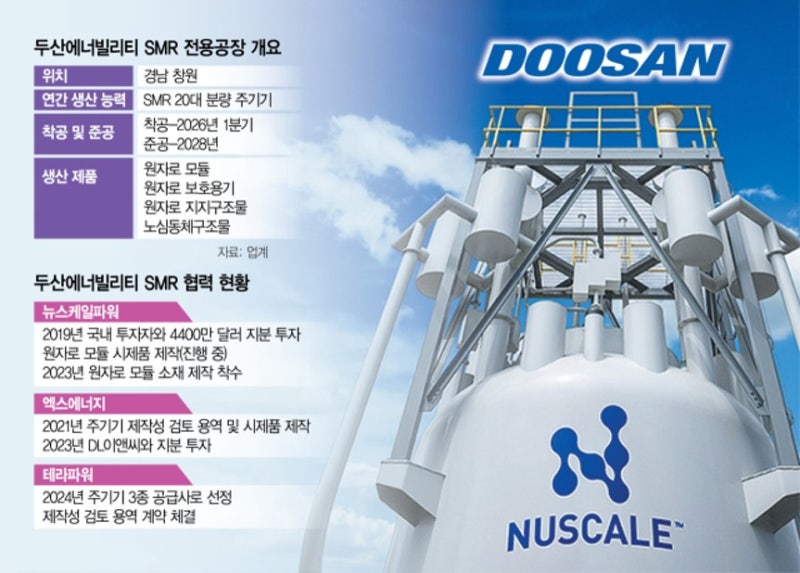

장기적으로는 2026년을 기점으로 원전 시장의 재편이 이루어질 것으로 보입니다. 특히, 폴란드, UAE 등 다양한 시장에서의 대형 원전 수주가 예상되고 있어, 두산에너빌리티의 매출은 크게 증가할 것입니다. SMR 전용 공장의 가동을 통해 시장 점유율을 더욱 확대하고, 영업이익도 2028년까지 2조 원을 목표로 하고 있습니다.

두산에너빌리티 주요 증권사 목표주가 분석

증권사들은 두산에너빌리티에 대해 긍정적인 전망을 유지하고 있으며, 목표주가는 다음과 같이 설정되고 있습니다:

– 유진투자증권: 150,000원

– 대신증권: 130,000원

– KB증권: 135,000원

– 메리츠증권: 125,000원

이처럼 다양한 증권사들이 원전 수주 가시화와 SMR 주기기 독점 가치를 반영하여 목표주가를 상향 조정하고 있습니다.

두산에너빌리티 주가 전망, 목표주가에 대해 살펴봤습니다. 두산에너빌리티는 AI 데이터센터의 전력 수요 증가와 SMR 시장의 성장으로 긍정적인 주가 전망을 보이며, 2026년부터 가스터빈 국산화로 수익성이 개선될 것으로 기대하고 있습니다. 증권사들은 목표주가를 125,000원에서 150,000원으로 상향 조정하며, 단기적으로는 10만 원 이하에서 매수 전략이 유효하고, 장기적으로는 글로벌 원전 시장에서의 지배력 확대를 노리는 보유 전략이 필요하다고 분석하고 있습니다. 도움이 되셨기를 바랍니다. 감사합니다.

LS ELECTRIC 주가 전망 글로벌 배전 시장 석권?